时间:2024-11-23

(0 )人阅读

展望 - 新西兰储备银行将削减利率,美国和欧元区通胀数据在前方[视频]

预计新西兰储备银行将在2024年的最后一次政策会议上削减利率50个基点。但PCE通胀数据是否会为美联储的降息提供绿灯?欧元区的快闪CPI数据对欧洲央行12月的决定至关重要。

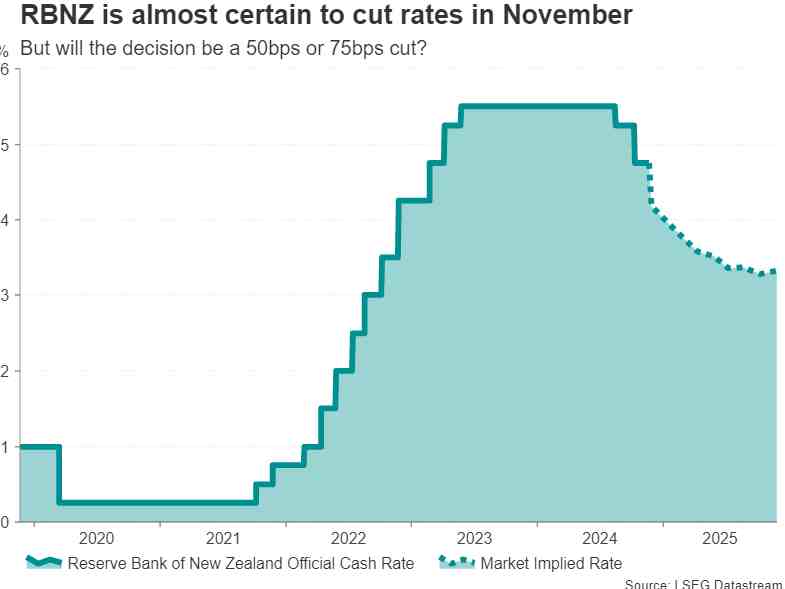

新西兰储备银行准备进行第三次降息

新西兰储备银行将在周三宣布其决定,为一年中各大中央银行的政策会议拉开序幕。在全球收紧周期中显得非常鹰派的同时,新西兰储备银行在夏季开始了一场宽松的运动,甚至在美联储开始其行动之前已经开始了这场运动。

随着CPI的年度涨幅保持在1-3%的目标范围内,通胀预期稳定在2.0%左右,GDP增长仍然疲弱,决策者们没有太多理由保守,一次连续削减50个基点已完全定价。甚至有传言称,新西兰储备银行可能选择三连降,75个基点的幅度。这可以得到合理解释,因为到了11月之后,决策者们不会再会面直到明年2月。

如果新西兰储备银行出人意料地进行大幅削减,对新西兰元恢复对美元的立足将会很困难,它可能会跌至2024年的新低点。

感恩节休息前的美国数据风暴

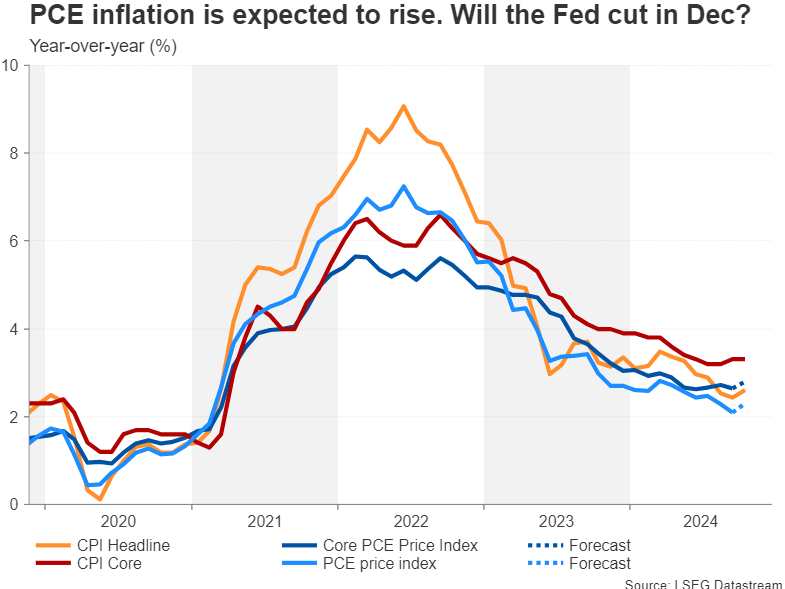

下周,美国经济日程将完全恢复活力,随着一系列数据发布,交易员在放弃他们的交易台之前将逢到感恩节。在唐纳德·特朗普的震惊当选后,政治曾暂时盖过了货币政策。但现在焦点主要回到美联储,日益怀疑在新政府的通货膨胀政策见光之前,美联储将能够降息多少次。

目前,12月降息25个基点的预期在60%至55%之间,因为在一系列经济指标乐观以及核心通胀下行势头再次停滞之后,美联储官员变得更为鹰派。

美联储主席鲍威尔已经加入FOMC的鹰派阵营,暗示可能暂停。因此,在12月会议之前,降息的可能性将取决于接下来的通胀和就业报告是强劲还是疲弱。

首先在日程上是周三发布的PCE通胀报告。鲍威尔最近表示,他预计核心PCE会从10月的2.7%上升到2.8%,这将对美联储而言是一个挫折。总体PCE的预期是从2.1%上升到2.3%。

无论核心的PCE和CPI通胀的头条指标维持一个比核心读数更清晰的下行路径,如果接下来的数据不质疑这一趋势,那么美联储可能仍有一些调整空间,在12月份进一步降息。

美联储会议记录也备受瞩目

如果PCE价格指数未能揭示美联储的下一步举措,投资者将转向同一天发布的11月Fed政策会议记录,以获得新的政策见解。周三还将有大量其他数据可供查阅。个人收入和消费将非常重要,其次是10月耐用品订单和第三季度GDP增长的第二估算。

前一天,新屋销售和美国会议委员会的消费者信心指数也可能引起一些关注。由于感恩节当天美国市场将关闭,股市周五将提前收盘,这意味着交易将较为轻松。然而,选择不去尽情放松的人仍将有芝加哥PMI指数可供娱乐。

过去一周,美元一直在延续其选举后的涨势。但是其涨幅现在看起来有些过度。因此,任何令人失望的数据风险会引发一场急剧的调整。

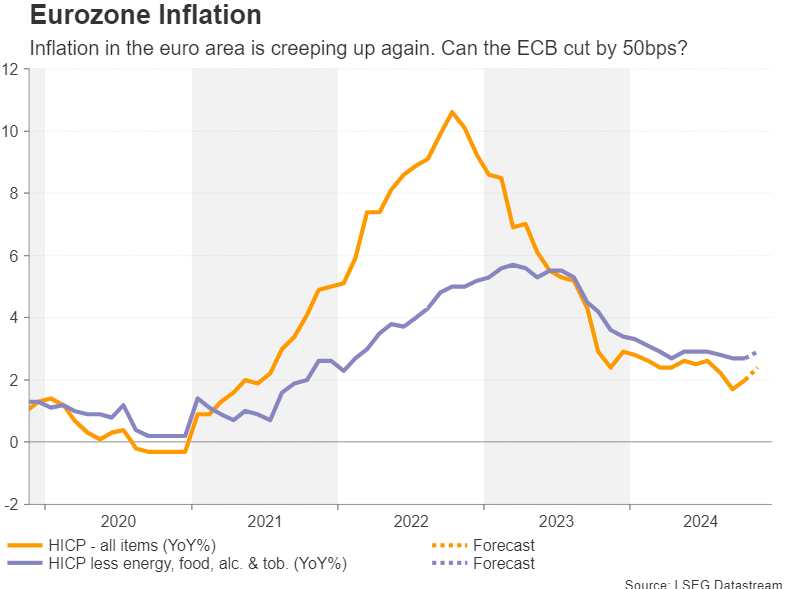

欧元区CPI受关注,或许能提供欧洲央行线索

尽管人们对欧洲增长前景日益悲观,欧洲央行决策者一直在抵制投资者对12月份降息50个基点的期望。最近谈判工资的上涨以及服务业通胀持续在4%左右的水平突显了决策者对过快削减的担忧。

市场对于12月份降息50个基点的概率约为25%,如果最新的欧洲央行言论值得相信的话,这可能高估了真正的几率。这意味着要大幅提高50个基点削减的几率还有很多工作要做。

然而,周五的快闪CPI数据将受到密切关注。在10月份,核心CPI从1.7%加速至2.0%。预计11月将进一步增至2.4%,这可能更加打消了对较大幅度降息的希望,潜在地有助于欧元止住近期对美元的下滑。

在CPI数据公布之前,周一德国发布的Ifo商业调查结果将成为投资者关注的焦点,人们担心该国的政治不确定性对商业信心的影响。

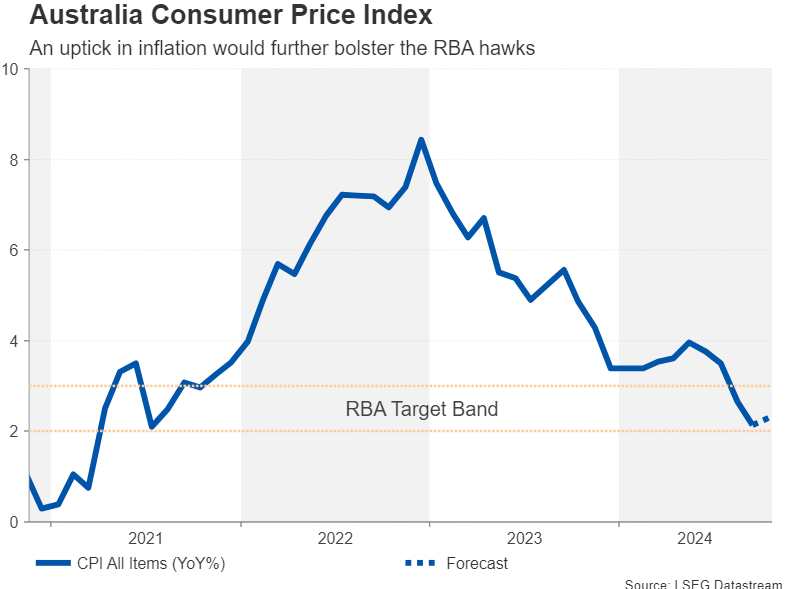

CPI数据是否会加剧澳元的痛苦?

在澳大利亚,最新的CPI数据也将掀起热议。10月的月度数据将于周三公布,而周四将关注第三季度资本支出数据。截至9月,年度通胀率为2.1%,处于澳洲联邦储备银行2-3%的目标范围的下限。然而,澳洲联邦储备银行尚未准备在2025年5月之前减息,投资者并不预期此前会有降息。

如果10月CPI预计增至2.3%,或许对澳元对其更强劲的美元对手提供一些支持。

加元转向加拿大GDP

另一个艰难维持的货币是加拿大元。加拿大央行比其他中央银行更具侵略性地削减利率,这解释了为什么加元是今年第三个表现最差的主要货币。

12月很可能会出现第五次连续降息,但最近出乎意料的CPI报告之后,对第二次50个基点削减的押注减少。周五公布的第三季度GDP数据对加拿大央行可能不会改变局势,但加拿大元仍可能因任何重大意外而出现重大波动。

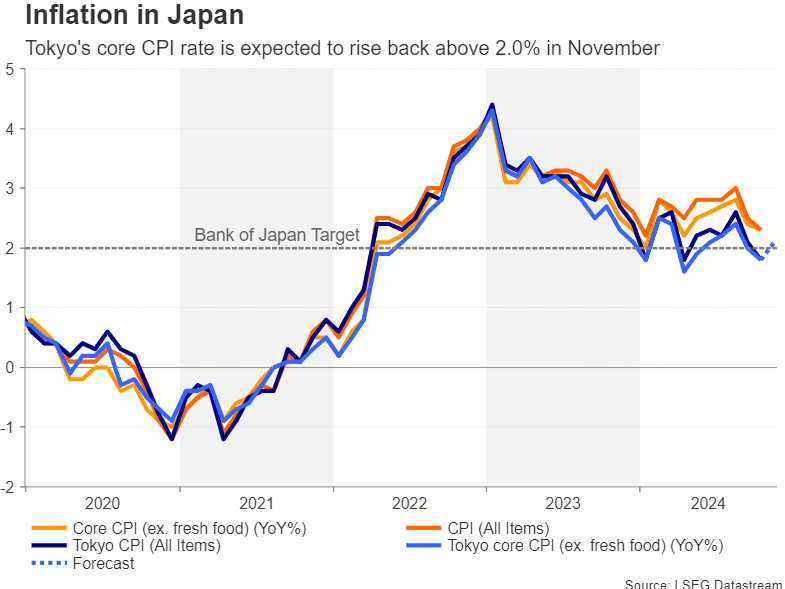

东京通胀数据洞察

此外,周五的数据洪流中还有东京11月份的CPI数据。在10月份,东京的通胀率降至低于日本央行的2.0%目标,但这并没有使决策者放弃加息计划。现在问题更多的是关于时间。投资者对12月份加息的可能性持有50-50的分歧,如果比预期强劲的数据可以增加年底加息的押注,可能会推升日元。