时间:2024-12-10

(0 )人阅读

美中贸易争端如何重新定义全球贸易

自2017年特朗普上任以来,贸易流向和市场份额发生了相当大的变化。我们认为,在贸易关税日益加剧和新的保护主义环境下,这种转变将继续。

中国在美市场份额下降

自2018年美中贸易争端爆发以来,全球市场格局发生了重大变化。征收关税和保护主义政策的转变迫使太平洋两岸的公司重新思考其供应链和采购策略。特别是中国企业在美国市场份额方面出现明显下降。

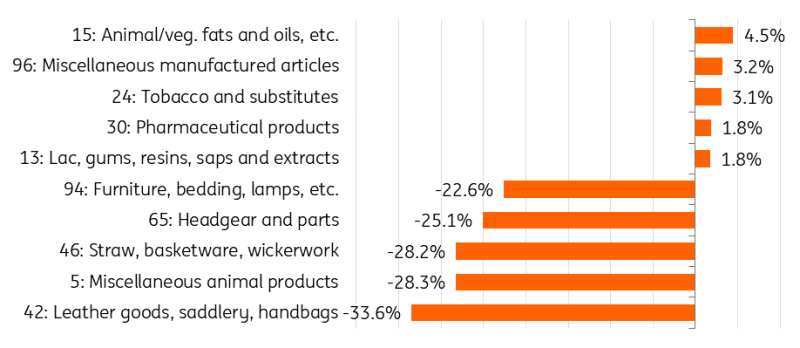

到2023年,中国在美的整体市场份额下降了7.7个百分点,降至13.9%,在受关税影响较大的行业中下降更为明显。例如,中国皮革商品和家具的市场份额从2017年的57.2%下降到23.7%,从52%下降到29.4%。

2017年至2023年中国在美市场份额变化最大的行业

(百分点,HS2)。

来源:LSEG Datastream;全球贸易跟踪器,ING

尽管关税上涨,中国仍是美国的主要进口来源

尽管整体下降,但并非所有行业都受到影响。中国成功增加了在特定领域的市场份额,如动植物油脂、烟草和制药产品以及其他制成品,尽管前三个类别的基数相对较低。

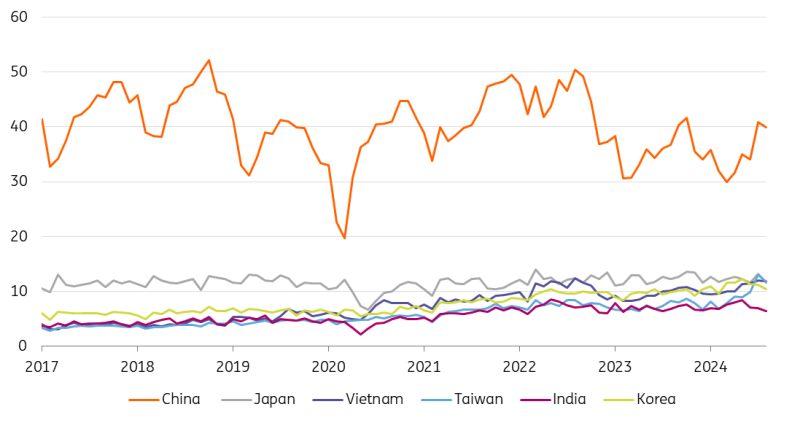

更重要的是,中国仍然是美国关键亚洲国家的最重要进口来源。尽管巨额关税在一定程度上减少了美国对中国进口的直接依赖,但并未导致完全撤离。

美国从特定亚洲国家的进口额(亿美元)

来源:LSEG Datastream,ING

“好汉不吃眼前亏”

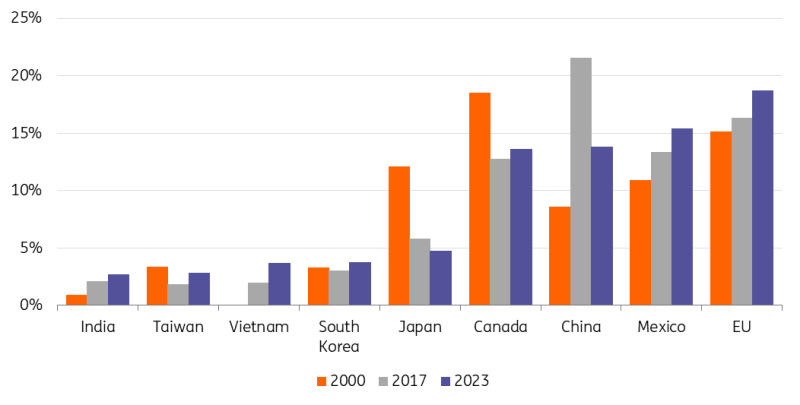

然而,对中国商品征收关税促使公司寻找替代方案,其中一些公司将生产转移到其他国家以避开关税。随着美中之间的商品贸易减少,两国都寻找其他市场,从而使一些国家获得了显著收益。在2017年至2023年间,美国从欧盟、墨西哥和越南的进口份额分别增加了2.4个百分点、2.1个百分点和1.7个百分点。另外,台湾、加拿大和韩国的进口市场份额也分别增加了1个百分点。

占美国进口总额的份额(%)

来源:LSEG Datastream,ING

一些变化是由最近的贸易冲突引起的,但并非所有转变都可直接归因于升级。供应链调整受到竞争动态、环境因素、消费者偏好和监管方面的影响。尽管更严格的贸易环境推动了许多变化,但我们需要意识到供应链多方面的特性在这里也起到作用。

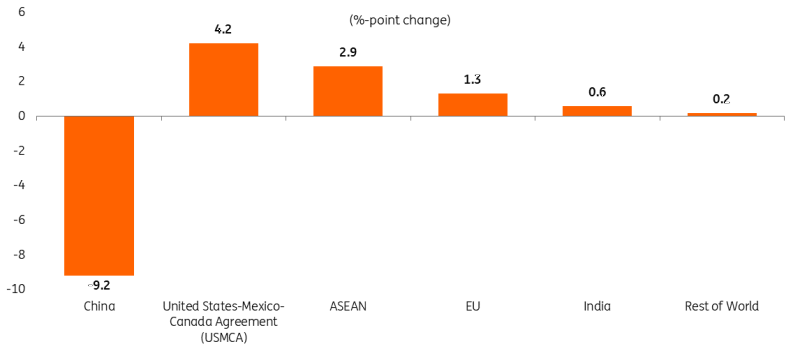

因此,查看受附加关税影响的进口份额是很有用的,比如301条款下的关税。美国贸易代表办公室的报告显示,几个国家受益;墨西哥和加拿大的市场份额分别增加了4.2和2.9个百分点。欧盟和印度也获得了收益,分别增加了1.3和0.6个百分点。

301条款产品(清单1-4A)的美国进口市场份额变化

2023年相对于2017年。

来源:美国贸易代表办公室;美国人口普查

另一方面,中国主要增加了对俄罗斯、越南、非洲、欧盟和墨西哥的出口。总的来看,墨西哥和越南可能成为“伙伴”国家,充当中国与美国之间的贸易中介。

关税政策如何影响越南、墨西哥等多个国家

这一次,受益者可能会陷入交火之中。墨西哥已经处于风口浪尖,不是因为其贸易政策,而是由于移民问题 - 展望未来,它可能面临加剧的审查和源自实际贸易失衡的新关税威胁。此外,新贸易战的更大威胁可能来自美国政府瞄准在第三国经营的外国公司,比如墨西哥或越南,甚至可能瞄准通过中国运营港口全球经商品。未来四年的贸易政策仍然充满巨大不确定性,但对多种潜在情况有所准备可能是最佳策略。

我们还将密切关注美国的汇率操纵者名单,这可能提供线索,指出下一个可能成为目标的是哪些国家。尽管在2024年6月的报告中没有任何贸易伙伴符合被列为汇率操纵者所需的所有标准,但有七个经济体被列入美国财政部的监视名单:中国、日本、台湾、马来西亚、新加坡、越南和德国。

特朗普再次连任后,贸易将是首要关注的焦点 - 随之而来的将是供应链格局、贸易流向和市场份额的持续演变,我们将迎来一个带着加剧关税的新保护主义时代。