时间:2024-12-21

(0 )人阅读

未雨绸缪:重点关注中东欧地区

我们对接下来较为平静的一周在中东欧各市场可能带来的影响进行分析。

为中东欧未来做准备

匈牙利

经常账户(周一):根据高频数据,我们看到第三季度经常账户盈余出现显著恶化,主要是货物贸易余额造成的。尽管如此,整体而言,今年的表现远远超出预期,经常账户盈余整体上将在2024年超过国内生产总值的2%。

采购经理人指数(星期四):这仍然是一个非常不可预测的数据,但总体上我们认为它将继续在50点左右徘徊。这一次由于对外部需求不确定性的增加,该指数可能会稍微下降。

捷克共和国

商业和消费者信心(周一):捷克消费者情绪可能会有所改善,因为通常12月份会是这种情况,大多数花费者在向爱人施展一些幸福时感觉更好。与此同时,工业信心可能在同一月份有所减弱,纠正之前的增长。

采购经理人指数(星期四):欧洲工业的困境似乎没有止境,而最近电力市场价格飙升表明一些紧迫问题根深蒂固,寻找适当解决方案绝非易事。这也将反映在12月份制造业采购经理人指数的下滑中。

国内生产总值(星期五):我们不认为2024年第三季度最终国内生产总值的估算会有什么意外。家庭支出应被确认为当前经济复苏的主要推动力,而固定投资可能会证明是主要拖累因素。

土耳其

土耳其央行的沟通表明我们正接近逐步降息周期的开始,这暗示12月份的降息可能是一个真实的可能性。修订后的指引还将利率削减与实际和预期通胀挂钩,这意味着央行将密切关注前后实际利率。我们预计央行本月会降息250个基点,尽管考虑到11月通胀高于预期的数据,我们不排除较小幅度的降息,这表明抑制通胀的努力仍然面临持续挑战。12月,我们预计年度通胀的下降趋势将从一个月前的47.1%下降到44.8%(环比增长1.4%)。

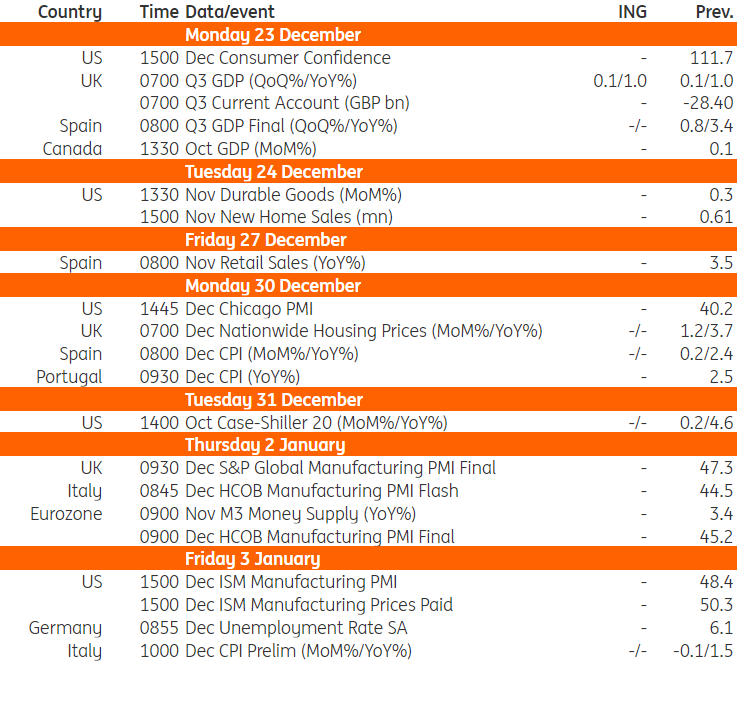

下周发达市场的重要事件

来源:Refinitiv, ING

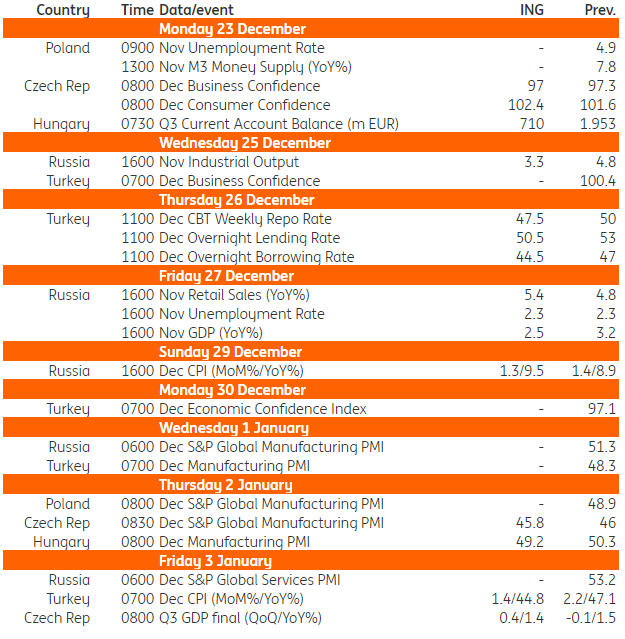

下周欧洲、中东及非洲地区的重要事件

来源:Refinitiv, ING